遺産の総額、遺産の内容、申告時期、共同相続人の人数等により報酬金は異なります。

| 遺産の総額 | 基本報酬金 | 遺産の総額 | 基本報酬 |

|---|---|---|---|

| 3000万円~ 4000万円未満 |

10万6700円 (税込) |

1億7500万円~ 2億円未満 |

66万7700円 (税込) |

| 4000万円~ 5000万円未満 |

18万3700円 (税込) |

2億円~ 2億5000万円未満 |

72万2700円 (税込) |

| 5000万円~ 6000万円未満 |

24万9700円 (税込) |

2億5000万円~ 3億円未満 |

77万7700円 (税込) |

| 6000万円~ 7000万円未満 |

28万2700円 (税込) |

3億円~ 3億5000万円未満 |

83万2700円 (税込) |

| 7000万円~ 8000万円未満 |

31万5700円 (税込) |

3億5000万円~ 4億円未満 |

88万7700円 (税込) |

| 8000万円~ 9000万円未満 |

34万8700円 (税込) |

4億円~ 5億未満 |

99万7700円 (税込) |

| 9000万円~ 1億円未満 |

38万1700円 (税込) |

5億円~ 6億円未満 |

110万7700円 (税込) |

| 1億円~ 1億1000万円未満 |

41万4700円 (税込) |

6億円~ 7億円未満 |

121万7700円 (税込) |

| 1億1000万円~ 1億2000万円未満 |

44万7700円 (税込) |

7億円~ 8億円未満 |

132万7700円 (税込) |

| 1億2000万円~ 1億3000万円未満 |

48万700円 (税込) |

8億円~ 9億円未満 |

143万7700円 (税込) |

| 1億3000万円~ 1億4000万円未満 |

51万3700円 (税込) |

9億円~ 10億円未満 |

154万7700円 (税込) |

| 1億4000万円~ 1億5000万円未満 |

54万6700円 (税込) |

10億円~ 15億円未満 |

176万7700円 (税込) |

| 1億5000万円~ 1億7500万円未満 |

61万2700円 (税込) |

15億円以上 | 別途お見積り |

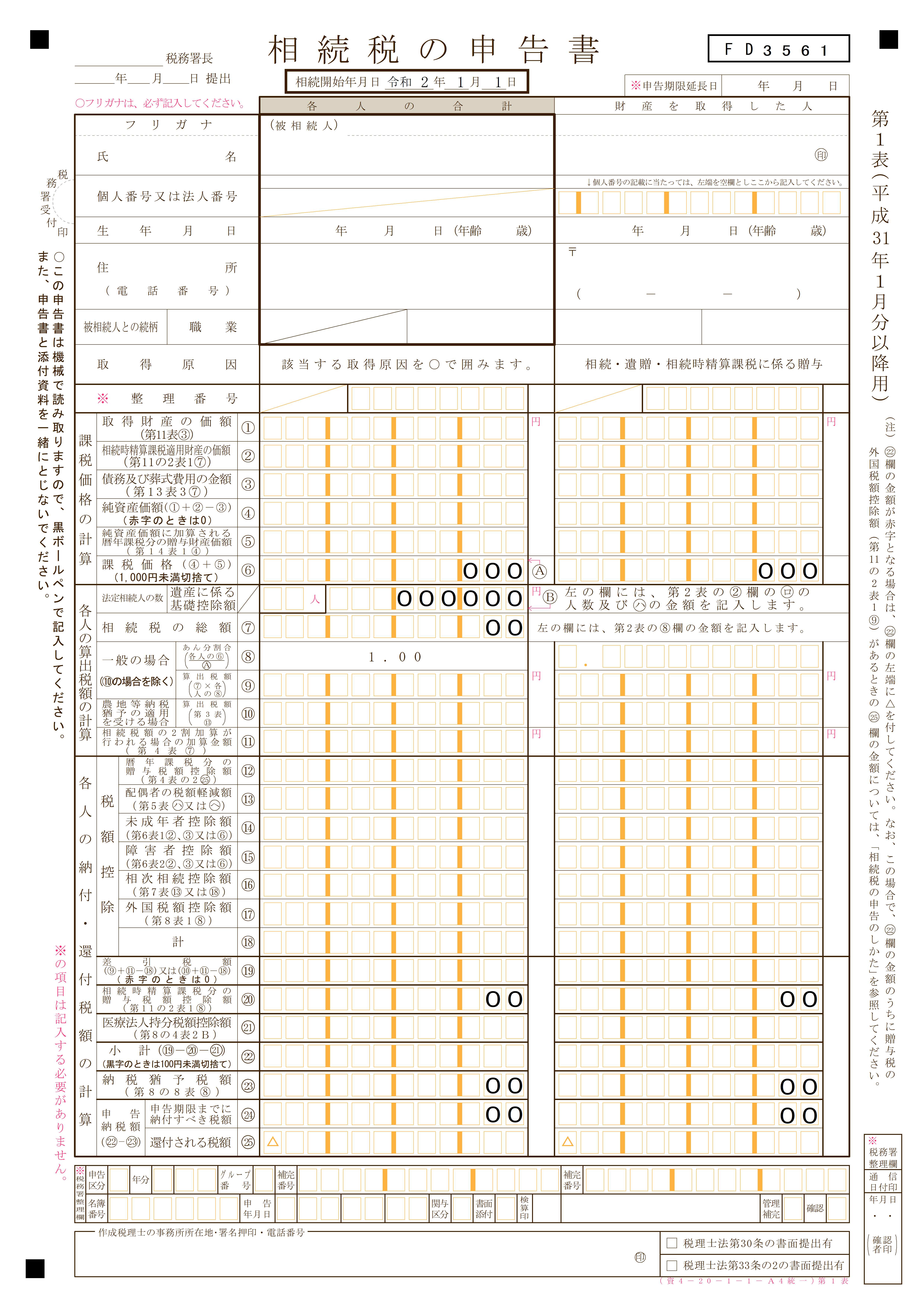

遺産の総額は、申告書第1表の取得財産の価額に贈与財産価額を加えた上、死亡保険金及び死亡退職手当金の非課税金額並びに小規模宅地等の特例等により減額された金額を加算した金額とします。

| 加算事由 | 加算報酬金 |

|---|---|

| ①共同相続人等(受遺者、みなし相続財産の受取人を含む。) | 1人増すごとに報酬金の10%を加算する。 ※委任者以外の共同相続人も含む。 |

| ②土地 | 1利用区分当たり5万5000円(税込)を加算する。 |

| ③上場株式・投資信託 | 1銘柄当たり3300円(税込)を加算する。 |

| ④非上場株式 | 1銘柄当たり16万5000円(税込)を加算する。 |

加算報酬金④非上場株式の有価証券の評価に際して、加算事由がある場合(非上場会社が土地や非上場銘柄を所有していた場合)は、同様に加算します。

本委任契約を締結後、3か月以内に申告期限が到来する場合は、報酬金を10%加算、2か月以内に申告期限が到来する場合は、報酬金を20%加算、1か月以内に申告期限が到来する場合は、報酬金を30%加算します。

申告期限1ヶ月前までに遺産分割協議が成立しない場合は、報酬金を25%加算します。

その他、複雑な調査・作業、または専門的法解釈が求められる場合などは、事前にご説明した上で、報酬金を加算します。

報酬金は、弁護士、司法書士、鑑定人等の費用は含みません。

本委任契約を締結した時点で想定していない事由が生じた場合は、報酬金の金額又は算定方法につき、別途協議します。

-

1

続きはこちら

続きはこちら

-

2

続きはこちら

続きはこちら

-

3

続きはこちら

続きはこちら

-

4

続きはこちら

続きはこちら

-

5

続きはこちら

続きはこちら

相続税をお考えの名古屋の方へ

当法人は相続税申告を得意とする税理士がご依頼を担当する体制を整えております。適切かつスピーディーな相続税申告の実現に努めます。

安心して相続税のご相談をしていただくために

当法人はお客様相談室を設置し、ご依頼中のお悩みやご不安に寄り添った対応を心がけています。名古屋で税理士をお探しの方は当法人へご連絡ください。

相続税に詳しい税理士に電話で相談

電話・テレビ電話で、全国から相続税に関する相談を承っております。名古屋で相続税のご相談をお考えの方も、まずはお気軽にフリーダイヤルにご連絡ください。

税理士選びは重要

相続税申告をほとんど取り扱ったことがない税理士事務所も存在します。相続税申告を依頼する際は、その税理士や事務所の得意分野等を確認することが重要です。

- どんなものが相続税の課税の対象となりますか?

- 相続税の課税の対象となる財産は,原則として,相続や遺贈によって取得・・・続きはこちら

- 遺産分割が終わっていない場合の申告はどうするのですか?

- 未分割として法定相続分どおり取得したことにして申告をします。・・・続きはこちら

- 申告期限の直前に相談しても大丈夫ですか?

- 申告期限直前のご相談でもお請けします。しかし,やはり早めにご相談い・・・続きはこちら

- 税務調査とはどのようなものですか?また税務調査の対策を教えてください

- 税務調査とは,申告の後,申告漏れ等がないかを税務署が調査することです・・・続きはこちら

相続税でお悩みの方へ

相続税に関してよくご質問いただくことをQ&A形式でまとめております。一人ひとり事情が異なりますので、具体的なご相談は当法人の税理士にお話しください。

- 相続税の課税の対象とならない財産

- 相続税法では,社会生活的な見地や国民感情などから,相続税の課税の対象としない財産・・・続きはこちら

- 遺産分割未了の場合の相続税申告

- 相続税の申告期限(10カ月)内に,遺産分割の話合いを済ませておかなければいけない・・・続きはこちら

- 配偶者に対する相続税額の軽減

- 1 配偶者に関しては,老後の生活の保障や,これまで資産の維持形成に貢献してきたこ・・・続きはこちら

相続税に関する情報

相続税について知りたい方は、こちらでも様々な情報をご紹介していますのでご覧ください。ご自身の相続税申告についてご不明な点がありましたら、お気軽にご相談ください。

サイト内更新情報(Pick up)

2024年3月29日

相続税制度

相続税の課税の対象とならない財産

相続税は、被相続人が所有していた財産全てに課税されるわけではありません。相続税法では、一部の財産について、公益性や、遺族の生活の保障、国民感情などを理由に・・・

続きはこちら

2024年2月26日

相続税対策

生命保険による相続税対策

被相続人の死亡によって取得した生命保険金で、その保険料を被相続人が負担していたものは、相続税の課税対象となります。ただし、生命保険金には、一定の金額までは・・・

続きはこちら

2024年1月25日

相続税制度

払いすぎた相続税を取り戻す方法

相続税申告を行い相続税の納付を行った後で、相続税を払いすぎていることが判明した場合は、税務署に払いすぎた相続税の返還を請求することができます。このように・・・

続きはこちら

2023年12月25日

相続税計算

相続税の計算方法

相続税を計算するには、大きく分けて以下の3つのステップがあります。①課税価格の計算②相続税の総額の計算③各人の納付税額の計算・・・

続きはこちら

2023年11月21日

相続税申告

相続税申告をするために最初に行うこと

相続税の申告を行うにあたりまず行うべきことは、大きく分けて3つあります。①遺言書の有無の確認、②相続人の調査、③遺産内容の把握・評価です。・・・

続きはこちら

役立つ情報をお届けします

当ホームページでは相続税に関するお役立ち情報を掲載しており、こちらはその更新情報となります。気になる情報がありましたらどうぞご覧ください。

新着情報を掲載しています

営業日時の変更等に関する情報は、こちらの心グループニュースからご確認いただけます。年末年始や大型連休中等お休みのこともございますので、ご覧いただければと思います。

安心してご依頼いただける事務所です

当法人は適切かつスムーズな相続税申告の実現に向けて尽力しています。また、税理士以外の専門家とも提携し、相続のトータルサポートを目指しています。

相続税は税理士にお任せください

相続税の申告・納付の手続きを期限内にきちんと行えるように準備する必要がございます。当法人の税理士がしっかりとサポートいたしますのでまずはご相談ください。

お気軽にご連絡ください

ご相談のお申込みはフリーダイヤルまたはメールフォームから承っております。スタッフが丁寧に対応させていただきますので、まずはお気軽にご連絡ください。

駅近くの便利な立地

当法人は駅近くという便利な場所に事務所を設けております。ご相談にお越しいただきやすいかと思いますので、相続税のお悩みは当法人をご利用ください。

相続のお悩みを広くサポート

他士業と連携し、相続に関するお悩みをトータルサポートいたします。

遺産の分け方にお悩みの方へ

相続税申告前の遺産分割でお悩みの方はこちらのサイトをご覧ください。

遺留分のご相談をご希望の方へ

遺留分の取り扱いについてお悩みの方はこちらのサイトをご覧ください。

様々なご相談に対応いたします

専門家とスタッフが一丸となって、お悩みの解決に向けたサポートを行っております。ご相談・ご依頼がありましたらお気軽にご連絡ください。

![]()

![]()

お気軽にお電話ください

相続税申告について税理士に相談したいとお考えの方は当法人のフリーダイヤルまでお電話ください。スタッフが丁寧にご案内いたします。

相続税の申告の期限

- 最終更新日:2023年7月10日

1 相続税の申告期限

相続税の申告は、いつまでに申告しなければならいという期限が決まっていますので、それまでに資料を揃え、相続税の計算をして、相続税の申告書を作成する必要があります。

相続税の申告は、被相続人が死亡したことを知った日の翌日から10か月以内に行う必要があります。

例えば、1月2日に、相続人が被相続人の死亡を知った場合、同じ年の11月2日が相続税の申告期限になります。

なお、被相続人が死亡したことを知った日の翌日から10か月後の日付が土曜日、日曜日、祝日、つまり、税務署が開庁していない日であった場合は、翌営業日が期限となります。

申告書の提出先は、被相続人の最後の住所地を管轄する税務署です。

相続人の住所地の管轄する税務署に提出するわけではないので、被相続人と離れて暮らし、管轄税務署が異なる場合は注意が必要です。

2 相続税の申告の期限と相続税の納付の期限

相続税の計算の結果、納付が必要となれば、納税をする必要もあります。

相続税の納税は、申告期限と同じく、被相続人が死亡したことを知った日の翌日から10か月以内に行う必要があります。

相続税の納付に先立ち、税務署で白紙の納付書を受け取り、必要事項を記載して納税をする必要があります。

税理士に相続税の申告書作成を依頼した場合には、税理士が納付書を作成することになります。

相続税の申告期限までに、相続税の納付ができなければ、本来の相続税に加えて、延滞税も納税が求められます。

どうしても期限内に相続税の納付ができない場合には、物納や延納等を検討する必要がありますが、事前の準備が必要なりますので、いずれにしても納税の準備は早めにする必要があります。

3 相続税の申告までの流れ

まずは相続人を確定する必要があり、そのためには、被相続人の出生から死亡までの戸籍謄本を取り寄せなければなりません。

戸籍謄本は、今日に至るまで数回、改製されており、改製される際に全ての情報が移されているとは限らないため、現在の戸籍だけ見ても相続人が確定するとは限らないからです。

次に、相続財産についてプラスの財産とマイナスの財産の全てを把握する必要があります。

葬式費用、火葬代等は、プラスの相続財産から差し引くことができますので、領収書を保存したり、お寺がお布施の領収書を発行してくれない場合は、お寺の名前と金額をメモしておきましょう。

相続財産が確定し、評価も終われば、相続人同士でその相続財産をどのように分けるか話し合う必要があります。

相続人の中に未成年がいる場合には、家庭裁判所で特別代理人の選任を受けて、その相続代理人が未成年者の代わりに遺産分割行儀に参加します。

なお、申告期限までに分割できなかった場合には、法定相続分で相続財産を取得したものとして、仮の相続税の申告をすることになります。

この申告では、小規模宅地等の特例や配偶者控除などが適用できません。

そして、申告後に遺産分割協議が成立し、その結果、計算した税額と申告した税額が異なる場合には、修正申告(実際の税額が申告した税額よりも多かった場合)または更正の請求(実際の税額が申告した税額よりも少なかった場合)を行うことができます。

ななお、この修正申告または更正の請求において、小規模宅地等の特例や配偶者控除などを適用することができます(ただし、申告期限後3年以内に遺産分割が終了しない場合には、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出するなどの手続を行う必要があります)。

相続税の対象になる財産

- 最終更新日:2024年1月16日

1 相続税の課税対象になる財産

課税対象となる財産とは、基本的には金銭で見積もることのできる経済的価値のあるすべての財産があたります。

具体的には、現金、預貯金、株式などの有価証券といった流動資産、土地や家屋などの不動産、貴金属などの動産、著作権などの権利関係などが課税対象になる相続財産となります。

また、それに加え、相続開始前の一定期間内に行われた生前贈与や、相続時精算課税制度の適用された贈与、生命保険金や退職金などのみなし相続財産も、課税対象となる可能性があります。

2 相続税の課税対象にならない財産

相続した様々な遺産に、相続税が課税される可能性がありますが、すべての財産に課税されるわけではなく、非課税対象となる財産も存在します。

相続税がかからない財産の知識がないと、相続税を多く払いすぎてしまうことにもなりかねませんので、注意が必要です。

相続税の課税対象とならない財産は、主に以下の通りです。

- ①墓地・墓石・仏壇・仏具、また、祭祀に関連するもの

- ②公益を目的とする事業に使われるもの

- ③心身障害者共済制度に基づき支給される給付金

- ④死亡保険金のうち一定の金額

- ⑤死亡退職金の一定の金額

- ⑥個人経営の幼稚園で使われていた財産のうち一定要件を満たすもの

- ⑦申告期限までに国・地方公共団体・特定の法人への寄付、または、特定の公益信託に支出した信託財産

3 相続税と墓地・墓石・仏壇・仏具・祭祀に関連するもの

墓地、墓石、仏壇、仏具、神棚、御神体など、礼拝のために用いられるものは、相続税の非課税対象となります。

ただし、それらが、骨董品としての価値があるものや、商品として店に置いているものなどは、課税対象となります。

判断基準は、それ自体に価値が認められるものか、金銭に見積もることのできる経済的価値があるかどうかということです。

4 相続税と死亡保険金及び死亡退職金

⑴ 生命保険金

500万円×法定相続人の人数という計算方法で算出された金額までは、相続税がかからない財産となります。

⑵ 退職手当金

500万円×法定相続人の人数という計算方法で算出された金額までは、相続税がかからない財産となります。

非課税の退職手当金に加えて、弔慰金も、非課税対象となります。

⑶ 課税対象となる場合

ただし、もともと相続人の権利を持たない方や、相続放棄を行い、相続の権利を失った方が受け取った死亡保険金、死亡退職金は、相続税の課税対象となりますので、注意が必要です。

相続税の申告が必要なケース

- 最終更新日:2024年2月14日

1 相続税の申告が必要でない場合もあります

相続税は、相続財産を取得した相続人全員に課されるものではありません。

相続税は、相続人が一定の金額以上の相続財産を取得する場合に課される税金です。

この一定の金額とは、基礎控除額といわれます。

相続財産が、この基礎控除額を下回った場合には、相続税は課されませんし、税務署に相続税申告書を提出する必要も原則としてありません。

2 相続税と基礎控除額の計算方法

基礎控除額は、3000万円+600万円×法定相続人の人数、という計算式によって導き出されます。

そのため、法定相続人の人数が重要になってきます。

基本的には、民法上の相続人が相続税法上の法定相続人となります。

しかし、例えば、相続放棄があった場合には、民法上の相続人の人数が変化しますが、相続税法上の法定相続人の人数は相続放棄がなかったものとして相続人の人数を計算します。

また、養子の人数についても、法定相続人の人数として計上するかどうかは、一定の制限があります。

3 相続税と相続財産

相続税が課される相続財産は、現預金や不動産だけではありません。

自動車、骨とう品、貴金属といった動産も相続財産になります。

見落としやすい財産として、生命保険に関する権利等もあります。

マイナスの財産としては、住宅ローン等の借金や葬儀費用があります。

また、相続時精算課税制度の適用を受けて贈与した財産や、相続開始前の数年以内に行われた贈与も相続税が課税される財産として、計上する必要があります。

このような相続財産等を見落としなく把握して、相続財産が基礎控除額を超えるかどうかを確認する必要があります。

4 相続税がゼロでも申告が必要な場合

また、相続財産の総額が基礎控除額を下回っており、相続税が発生しないにも関わらず、申告が必要になる場合もあります。

例えば、配偶者の税額軽減の特例の適用を受けることで相続税がゼロになる場合、小規模宅地等の特例の適用により課税価格が基礎控除額を下回る場合等です。

こういった特例の適用を受けるためには、相続税申告を行うことが要件となっています。

特例を利用する際には、申告することが要件となっているかどうかを確認することが重要です。

相続税の申告に関する書類

- 最終更新日:2023年10月5日

1 相続税の申告と収集・提出する書類

相続税の申告を行う場合、様々な書類を準備して、税務署に提出する必要があります。

万が一、必要な書類が欠けていたり、申告書の内容が間違っていたりすると、税務署から指摘を受ける可能性があるため、注意が必要です。

そもそも、被相続人が亡くなりその相続人が相続税の申告をする必要がある場合、どんな種類の書類を集めて、どこに何を提出すればいいのかを完全に理解している方は少ないと思います。

相続財産、相続人によって集める書類、提出する書類が変わってきます。

大まかにまとめると、相続税申告書、相続関係を示す書類、相続財産関係の書類、債務・葬式費用に関する書類に分類されます。

いざ相続が起きた時に慌てないように、必要な書類を把握しておきましょう。

なお、相続税申告書自体の作成が難しいこと、後述する必要書類が人によって異なるため、税理士に頼む方が多いようです。

2 白紙の相続税申告書の取得及び提出の仕方

相続税申告書の書き方や白紙のものは、税務署でもらうことができます。

また、国税庁のホームページでダウンロードすることもできます。

税理士に依頼した場合は、税理士が専用のソフトで相続税申告書を作成することになります。

相続税申告書は、相続の開始を知った日の次の日から10か月以内に、被相続人の最後の住所を管轄する税務署に提出します。

万が一、10か月の期限を過ぎてしまうと、延滞税や無申告加算税などの税金を余分に支払うことになったり、相続税を抑える特例を使えなくなったりする可能性があります。

なお、相続税の申告書は被相続人の最後の住所地に提出する必要があり、相続人の住所を管轄する税務署に提出するわけではないので、注意が必要です。

3 相続税申告と相続関係を示す書類

相続税を計算するためには、相続人が何人いるかが重要となってきます。

そのため、相続人の人数を特定するために、被相続人の出生から死亡までの連続した戸籍謄本と相続人全員の戸籍謄本が必要となってきます。

また、相続財産の取得状況によって、各相続人の納付税額が決まってくるので、未分割状態で申告しないのであれば、遺言書か遺産分割協議書のコピー、相続人全員の印鑑証明書を添付します。

相続時精算課税制度を適用した贈与がある場合には、被相続人及び相続時精算課税適用者の戸籍の附票が必要となります。

4 相続税申告と相続財産関係の書類

被相続人が不動産を所有していた場合には、その不動産の所有関係や評価額を示す書類が必要となります。

具体的には、登記簿謄本、固定資産税評価証明書等の書類、公図や地積測量図など土地の形を示す書類が必要となります。

借地、借家がある場合には、賃貸借契約書等の書類が必要となります。

相続財産の中に預貯金がある場合には、相続開始日時点の金融機関の預金残高証明書、定期預金の既経過利息計算書が必要になってきます。

通帳や取引履歴もあれば、準備しておいた方がよいでしょう。

また、有価証券があれば、証券会社の残高証明書が必要となります。

さらにその他の財産があれば必要書類も変わってきますので、注意が必要です。

5 相続税申告と債務・葬式費用

被相続人に住宅ローン等の借金がある場合には、残債の証明書、未払債務がある場合にはその請求書や領収書といった書類が必要になります。

葬儀費用としては、葬儀関係の費用の領収書やお布施のメモ等が必要になってきますので、しっかりと整理をしておきましょう。

6 相続税の申告は税理士にお任せを

以上のように、相続税の申告に関する書類は、種類も多く、人によって必要なものが異なります。

また、適切に申告しないと税務調査に入られたり、余分に税金を納めることになったりする危険性もあります。

そのため、申告手続きをお一人で進めることに不安をお持ちの方は、相続税についての専門知識や経験の豊富な税理士に相談することをお勧めします。

相続税の申告にかかる費用

- 最終更新日:2023年6月30日

1 相続税の申告にかかる主な費用

相続税の申告を税理士に依頼した場合は、税理士報酬がかかります。

税理士に依頼しない場合であっても、土地や建物の登記事項証明書や固定資産税評価証明書、預貯金の入出金履歴や残高証明書、有価証券の残高証明書などの財産関係の資料や、亡くなった方や相続人の戸籍謄本や住民票などの身分関係に関する資料を取得するために費用がかかります。

なお、資料収集を専門家に依頼することもできますが、その場合も、専門家への報酬が別途かかります。

ここでは、相続税の申告にかかる費用の、一般的な相場についてご説明いたします。

なお、実際にかかる費用については、どの専門家に依頼するかどうかで、金額が異なることがありますので、ご了承ください。

2 税理士報酬

一般に、相続税申告を税理士に依頼する場合、税理士報酬は、税込みで、遺産の0.5%から1.5%といわれています。

税理士報酬の内容として、基本的に、基本報酬と加算報酬の2つに分けられることが多いです。

まず遺産の額に従い、基本報酬が決められます。

それにプラスする形で、土地の数や非上場株式の数、相続人の数、申告までの期間等によって、加算報酬が計上されます。

税理士報酬については、どの税理士に依頼するかによって、金額が大きく異なることがありますので、事前に見積りを取得することをおすすめします。

3 財産調査等の費用

相続税の申告を行う場合、一般に、預貯金の残高証明書や入出金履歴、不動産の固定資産税評価証明書、被相続人及び相続人の戸籍謄本等の書類を取得する必要があります。

これらの書類を取得するにも、費用がかかります。

専門家に依頼せずに行う場合、各金融機関や市町村役場に支払う費用として、1万円程度かかることがあります。

また、書類の取得を専門家に依頼する場合は、20万円~30万円程度かかることが多いです。

4 相続税の申告を税理士に依頼する場合の注意点

相続税の申告を税理士に依頼する場合、費用だけでなく、その税理士が相続税に詳しいのかも重要となります。

費用の安さだけで選んでしまうと、適切な申告ができず、結果として、相続税が高くなり、「きちんとした税理士に頼んだ方が良かった」ということになりかねませんので、注意が必要です。

すべての税理士が相続税に詳しいという訳ではないため、実際にある税理士に依頼した結果、申告内容に誤りがあり、税務調査に入られ、多額の追徴課税を支払うことになったケースや、本来納めるべき金額よりも多額の相続税を納めていたケースもあります。

そのため、相続税の申告を税理士に依頼する際は、費用だけでなく、その税理士が相続税に詳しいかも基準にして選んだ方が良いと思います。

相続税に関する代表的な特例

- 最終更新日:2024年3月14日

1 特例によって相続税が減額されることがあります

相続税は、相続財産を財産評価基本通達にしたがい時価で評価した上で計算します。

この際、各種特例を用いることによって、財産の評価額を大きく減額することができますと、相続税の額も減額されます。

これらの特例について適切に適用できた結果、相続税を納めなくてもよくなる場合もあり、特例を適用できるかによって、相続税の納税額は大きく異なるといえます。

ここでは、その特例の代表的なものとして、小規模宅地等の特例と配偶者の税額軽減の特例についてご紹介します。

2 小規模宅地等の特例とは

土地の評価額の関わる特例として、小規模宅地等の特例というものがあります。

小規模宅地等の特例の適用の要件を満たした場合、土地の評価額を最大80%減額することができます。

たとえば、土地の価額が5000万円の場合、小規模宅地等の特例を適用できた場合、当該土地を1000万円として、評価することができます。

その結果、相続税額を大きく減額することができたり、小規模宅地等の特例を適用した結果、相続財産の総額が基礎控除額以下となる場合は、相続税を納める必要がなくなったりします。

小規模宅地等の特例の対象となる土地は、3種類に分けられます。

被相続人の住んでいた土地、被相続人または被相続人等が経営していた法人が事業をしていた土地、被相続人が駐車場等で貸付事業をしていた土地です。

そういった土地を、誰が取得するか、相続開始後いつまで所有するか、事業を継続するかといった点によって、小規模宅地等の特例を適用できるか否かが決まります。

適用ができれば、大きく土地の評価額を減額し、相続税を減らすことができるので、気になる方は、生前、今の時点の状態で適用可能性があるのか、今の時点での適用可能性がなくても、適用できる状況にすることができるか、相続税に詳しい税理士に相談することをおすすめします。

3 配偶者の税額軽減の特例とは

配偶者の税額軽減の特例とは、被相続人の配偶者が相続により取得した遺産の額が1億6000万円又は配偶者の法定相続分相当額までは、配偶者に相続税はかからないという制度です。

そのため、配偶者の税額軽減の特例を使った場合、配偶者が受け取った相続財産の価額が1億6000万円以下の場合、そもそも配偶者には相続税がかからなくなります。

ただし、配偶者の税額軽減の特例の適用のためには、相続税申告をする必要がありますので、注意しましょう。

また、隠ぺい又は仮装されている財産については、この特例を適用することができません。

そのため、相続が発生した場合には、しっかりと財産を把握し、必ず漏れなく申告することが大切になります。

4 適切に特例を適用するために

相続税の各種特例を適用するためには、特例の存在を知っておく必要がありますし、要件を満たすかどうか検討する必要があります。

特例が適用できるかどうかで、納める相続税の金額が大きくことなることがあるため、特例の適用について心配な方は、相続税に強い税理士にご相談されることをおすすめします。

相続税を申告・納付する義務のある人

- 最終更新日:2023年8月7日

1 相続によって財産を取得した人

相続税は、10か月以内に申告・納税しなければならず、万一、期限を過ぎてしまうと、延滞税などのペナルティや相続税を抑える有利な特例が使えなくなったりする場合があり、注意が必要です。

そもそも、相続税を申告・納付する義務があるのは、相続や遺贈等(死因贈与を含む)によって、財産を取得した人です。

遺贈とは、遺言によってする贈与のことを言い、死因贈与とは、贈与する人が亡くなったことを条件に効果が発動する贈与契約のことを言います。

死因贈与については、たとえば、「私が亡くなったら、自宅の土地を贈与する」というような契約がこれに当たります。

これらの、相続や遺贈等によって、遺産を取得した人は、原則、相続税を申告・納付する義務を負います。

2 相続税の申告・納付が不要な場合

相続税の計算上課税される相続財産の総額が一定の基準額を下回る場合、遺産を相続や遺贈等によって取得した人であっても、相続税の申告・納付は不要になります。

この一定の基準額のことを基礎控除額といい、

「3000万円+法定相続人の数×600万円」

で計算されます。

たとえば、相続人が妻と長女と長男の場合、法定相続人は3人ですので、3000万円+法定相続人の数(3人)×600万円の4800万円までは、相続税がかかりません。

そのため、課税される相続財産の価額が4800万円以下であれば、相続税の申告・納付は不要になります。

詳細は、以下の国税庁や財務省のサイトをご確認ください。

参考リンク:国税庁・相続税の計算

参考リンク:財務省・Q&A~身近な税について調べる~

3 相続税の申告は必要だが納税が不要な場合

遺産の内容や相続人の特性によって、相続税の申告は必要だが、納税が不要な場合もあります。

たとえば、遺産に土地がある場合、小規模宅地等の特例といった土地の価額を最大8割減額できる特例を使った結果、課税財産額の総額が基礎控除額を下回る場合、相続税の申告は必要ですが、納税は不要になります。

他にも、配偶者の税額軽減や未成年者の控除等の各種の控除を使った結果、納税は不要になるケースもあります。

4 相続税についてのご相談

このように、相続税の申告・納付については、遺産を取得した人は原則必要ですが、例外的に課税財産額が基礎控除額を下回る場合、申告・納税は不要になります。

また、基礎控除額を上回る場合でも、特例や控除を使えば、申告は必要だが、納税は不要になるケースもあります。

相続税には、様々な特例や控除がありますので、この特例や控除を知っているかによって、相続税の納税額が大きく異なることがあります。

そのため、相続税の申告・納税にご不安な方は、一度、税理士にご相談されることをおすすめします。

相続税の過剰な支払いはどのようにして起こるのか

- 最終更新日:2024年4月17日

1 相続財産の評価が不適切だった

相続税の申告は、依頼する税理士によって相続財産額及び相続税額が変わるといわれています。

どの部分で相続財産額が変わるのかというと、土地の評価で大きく変わることが多いです。

土地の評価は、基本的には、国税庁が毎年発表する特定の道路に面している土地の1㎡あたりの金額である「路線価」によって計算されます。

しかし、ただ路線価をもとに計算するだけではなく、土地はその大きさ、形状、周囲の状況など様々な理由によって評価額が変動することに留意しなければなりません。

例えば、大きな地籍規模の宅地、不整形地、振動が大きな土地、墓地が近くにある土地には、減額される可能性が高いです。

減額要因を見落としてしまいますと、土地の評価額が本来よりも高くなってしまい、納める相続税の額も本来より高いものになってしまいます。

2 税務署は税金を払いすぎていても教えてくれない

相続税を過少に申告している疑いがある場合は税務調査が行われます。

しかし、過大に申告した場合には原則として税務調査は入りません。

そのため、相続税を多く払い過ぎていたとしても、気づくことは難しいといえます。

税理士に申告してもらえば間違いはないだろうと思われる方もいらっしゃるかもしれませんが、相続税の申告に慣れていない税理士に依頼してしまいますと、上で述べたように相続財産の評価が不適切になってしまい、相続税を多く払いすぎてしまうことになる場合があります。

実際、相続税申告に慣れていない税理士のほうが多いのが実情です。

毎年年間約11万件の相続税申告があるのに対し、税理士登録している人数は約7万人なので、経験豊富な税理士はごくわずかといえます。

相続税の申告を依頼する際は、その税理士が相続税申告を得意としているかどうかをしっかりと確認していただいたほうがよいでしょう。

3 相続税の過剰な支払いが発覚した場合の対応

相続税を過剰に支払い過ぎていたことが発覚した場合、還付を請求することができます。

この相続税の還付請求手続きのことを更正請求といいます。

更正の請求の時効は、相続開始を知った時から5年と10か月以内です。

この期間を過ぎてしまえば、一切の更正請求は行うことができません。

税理士に相談、依頼してから実際に更正請求できるまでにかなりの期間がかかることもありますので、気になった場合には、お早めに税理士にご相談ください。

なお、更正請求をしても最初に依頼した税理士にその内容が知らされることはありません。

そのため、「最初に依頼した税理士に失礼に当たるかもしれない」「税務署から更正請求の内容が伝わってしまったらどうしよう」と心配する必要はありません。

相続税を適切に申告・納付しないとどうなるか

- 最終更新日:2023年8月15日

1 最大40%の課税を課せられる場合がある

相続税を適切に申告・納税しないと、本来支払うべき相続税に加えて、最大40%の重加算税が課せられる場合があります。

たとえば、本来支払うべき相続税が1000万円の場合、追加で最大400万円の重加算税を支払う必要が出てきます。

さらに、本来の納税期限から実際に納税されるまでの間について、追加で、延滞税も支払う必要があります。

令和5年時点では、最大8.7%の延滞税が課せられる場合があります。

このように、相続税を適切に申告・納付しないと、多大な税金を追加で納めなければならなくなる場合がありますので注意が必要です。

2 税務調査の対象になる場合がある

相続税を適切に申告・納税しないと、税務調査の対象になる場合があります。

税務調査になると、実際に税務署の職員が、亡くなった方のご自宅や相続人のご自宅に行き、他に遺産がないかをチェックされてしまいます。

税務調査の結果、隠していた財産が見つかった場合は、重加算税が課せられる場合もあります。

3 相続税を払いすぎることになる場合がある

相続税を適切に納税しないと、本来支払うべき金額よりも高い相続税を支払ってしまう場合があります。

実際、相続税に詳しくない税理士に相続税の申告を依頼した結果、申告の内容が間違っており、本来納める額よりも数百万円高く、納税してしまった事例もあります。

一度、払いすぎてしまった相続税については、期限内であれば、更正の請求という手続きを行えば、返ってくる場合もあります。

しかし、更正の請求については、期限を徒過してしまうと、請求さえできなくなりますので注意が必要です。

4 相続税の申告は相続税に強い税理士にご相談を

このように、相続税を適切に申告・納税しないと、重加算税を支払うことになったり、税務調査の対象になったり、本来支払う額よりも多額の相続税を納めてしまうことになる場合があります。

そのため、相続税の申告・納税を行う際は、一度、相続税に強い税理士に相談されることをおすすめします。

税理士の中には、相続税に関する無料相談も行っているところもありますので、お気軽にご相談ください。

相続対策と税理士

- 最終更新日:2023年4月7日

1 相続対策における税理士のアドバイス

相続対策にもいろいろありますが、相続に伴う税金についての相談先としては、税理士が適切であることが多いです。

具体的にどのような相続対策をするのか、イメージが湧きにくいかと思いますので、簡単にですが、税理士がどういったアドバイスをすることが多いのか、具体例を挙げたいと思います。

2 財産評価と税理士のアドバイス

相続税は、原則、相続開始時点での被相続人の財産すべてにかかってきます。

相続税は、相続財産を財産評価基本通達に従い算出される評価額をもとに計算されます。

例えば、現金や預金は額面どおりに、評価されます。

つまり、1億円の現預金は、1億円と評価されます。

それに対して、土地の評価額は、通常、時価(流通価格)の8割程度となります。

さらに、マンションを建築し、人に貸すと、貸家建付地として評価され、さらに減額されます。

マンション経営をすれば、支払う税金が少なくなるというのは、こういった評価額の制度を適切に利用できるからです。

3 税理士への相続対策のご相談

このように、マンション経営をすると税金は少なくなりますが、具体的に実行に移すには、信頼できる不動産会社、建設会社の協力が必要不可欠です。

また、具体的な税金の計算及び相談を仕事として行えるのは税理士のみです(税理士法52条)。

税理士法人心では、信頼できる不動産会社、建設会社と提携し、マンション経営に興味のある方にも適切な相続対策を提案させていただきますので、お気軽にご相談ください。

相続税のシミュレーション

- 最終更新日:2023年3月27日

1 相続税と納付期限及び支払方法

相続税は、相続開始を知った次の日から10か月以内に申告し、納付もしなければなりません。

万が一、期限内に申告や納付ができなかった場合、延滞税や無申告加算税、重加算税等のペナルティを課せられる場合があります。

また、相続税の納付は、原則として現金一括払いです。

そのため、相続財産のうち不動産が多く、現預金が少ない場合は、早期に不動産を売却するなどして、納税資金を用意する必要があります。

どうしても現金で一括納付することができない場合には、延納や物納という手段を用いることもできなくはないですが、延納や物納は要件が厳しく、認められる場合は限られています。

また、銀行から納税資金を借り、土地に抵当権をつければいいのではと考える方もいらっしゃいますが、納税資金のためにお金を貸してくれることは少ないです。

さらに、親族に納税資金を借りるという方法もありますが、贈与とみなされないように注意する必要があります。

2 相続税の納税準備

このように、相続が開始された後で納税準備をしようと思っても、なかなか上手くいかない場合があります。

そのため、相続税の申告、納税が必要な方は、事前に、「相続税がいくらかかるのか」「相続税の納税資金は十分か」を確認する必要があります。

そこで、相続税の納税に備えて、相続人に心配をかけないためにも相続税のシミュレーションをすることをおすすめします。

相続税のシミュレーションを生前にしておけば、どれだけ納税が必要か事前に知ることができ、生前に財産を売却して納税資金のための現金を残しておくなど、計画的な行動をすることができます。

3 相続税の生前対策

一般に相続税の生前対策は、早く始めれば始めるほど、節税効果が高くなります。

相続税のシミュレーションのために財産の棚卸をすれば、相続税がどれくらい発生するかも分かり、税理士に依頼すれば、どの程度の金額を暦年贈与しておくと相続税と贈与税の関係で最適なのか、他の節税方法がないか等、具体的な節税対策を相談することもできます。

残された子供や孫等のためにも、相続税のシミュレーションをされることをおすすめします。

当法人では、相続税を得意とする税理士が相続税のシミュレーションをさせていただき、お客様一人一人のライフプランに合った、相続税対策の内容をご提案させていただきます。

なお、相続税に関するご相談は、原則として相談料が無料ですので、お気軽にお問い合わせください。

相続税で困った場合に相談するところ

- 最終更新日:2023年8月8日

1 相続税の相談先について

相続税について相談する候補としてあがってくるのは、税務署、税理士等です。

相続の際に、銀行や不動産会社が相続税について相談にのってくれる場合もありますが、税務相談は法律上税理士しか行ってはなりませんし、銀行や不動産会社の方は税理士と同等の知識までは持っていない場合がありますので、注意が必要です。

2 税務署への相談について

税務署に相続税の申告に関する一般的な税金の質問や相談することは可能です。

ただ、「一般的なことにしか答えてくれない」「申告書の作り方まで丁寧に教えてくれるわけではない」ということは、よく聞きます。

さらに、税務署に対して節税方法等を聞いても教えてくれない可能性が高いです。

各税額軽減の特例を効果的に適用することで、相続税が大幅に下がることはよくありますが、税務署がそういったことまで教えてくれるとはかぎりません。

3 税理士への相談について

税理士は、税務署と異なり、相続税の一般論だけでなく、具体的にどのように申告すべきか、どうすれば節税することができるか等を納税者にアドバイスします。

ただし、すべての税理士が相続税に精通しているわけではありません。

年間の相続税の申告件数と税理士の登録人数からすると、税理士が相続税を年間に扱う件数は1件程度です。

実際は、全税理士が毎年1件ずつ相続税申告を担当するということはなく、相続税申告を多く扱う税理士もいれば、1件も扱わない税理士もいるというのが実情です。

相続税は、特例の適用を見逃せば、税額が大きく変わることがよくあります。

そのため、相続税の手続きに慣れていて、特例等を適切に利用できる税理士かどうかを確認することが大切です。

当法人では、相続税申告のご相談を数多くお伺いし経験を積み重ねている税理士がご依頼を担当させていただきますので、安心してお任せいただけるのではないかと思います。

相続税について税理士に相談するタイミング

- 最終更新日:2023年9月8日

1 一般的な相続税の相談のタイミング

相続税の申告期限は相続開始の次の日から10か月後です。

申告期限までに、相続税の申告と納付を行う必要があります。

相続税の申告書作成には時間がかかりますので、相続開始後できる限りお早目のご相談をおすすめいたします。

一般的には、相続放棄の可能性も考慮して相続開始から2か月以内に税理士に相談をして、相続財産の把握をすることがおすすめです。

相談をしたうえで、プラスの財産よりもマイナスの財産が多そうだということであれば、相続放棄をするかどうかを検討することになります。

プラスの財産が基礎控除額を越えそうということであれば、相続税の申告をしていくことになります。

2 相続税の相談のタイミングが遅くなってしまう場合

ただ、様々な事情で、税理士に相談するのが遅くなってしまう方もいらっしゃいます。

そういった方の場合は、概算でとりあえずの申告を期限内にした後に、正確な申告をすることをおすすめしております。

なぜなら、申告期限までに、一切の相続税の申告をしていないと無申告加算税というペナルティが課されるからです。

また、資料が揃っていれば短期間での申告をすることも可能です。

申告期限ギリギリになってしまい、税理士にも相談しにくいという方もいらっしゃるかもしれませんが、まずは一度ご相談ください。

3 生前の相続税相談も承ります

また、相続税の相談は、生前にしていただくこともできます。

その方に合った適切な相続税対策をすることで、相続税を無駄に支払わず、その分相続人に多くの財産を残すことができます。

対策は始める時期が早ければ早いほど効果的ですので、相続税を税理士に相談するタイミングは早ければ早いほどいいといえるでしょう。

4 税理士にできるだけ早くご相談ください

相続税は心配になった時点で、税理士にご相談ください。

税理士に相談するのが早すぎるということはありません。

名古屋にお住まいで相続税の心配が少しでもある方は、お気軽に税理士法人心にご相談ください。

税理士法人心が相続税の申告を得意とする理由

- 最終更新日:2023年10月16日

1 相続分野に特化

税理士の中には、所得税や法人税の確定申告を主に行っており、相続税の申告を年に数件もしくは、数年に1度程度しか行わない税理士や、そもそも相続税の申告をしたことがない税理士もいます。

このような税理士に相続税の申告を依頼してしまいますと、相続税の減額ポイントがよくわからず納税額が高くなってしまうこともあります。

この点、税理士法人心では、相続税の減額ポイントを的確におさえた申告ができるよう、相続税に精通した税理士が対応しております。

また、税理士法人心では、年間100件以上の相続税の申告を行っており、年に数件しか相続税の申告をしていない税理士に比べ、数十倍の実績と経験を積んでおります。

2 税務署長経験者の経験を共有し税務署側の視点でもチェック

税理士法人心では、税務署長経験者の税理士が他の税理士と定期的に勉強会を行うことで、「税務署側の視点」からも検討することができるように研鑽を積んでおります。

その経験から、作成した相続税の申告書を税務署側の視点でもチェックし、税務調査で問題点を指摘されるリスクを減らし、的確な申告書の作成に努めています。

3 相続チームで毎月研究会を開催

相続税の申告では、不動産の評価や非上場株式の評価などの、難易度が高く専門知識が必要とされる作業を求められることがあります。

また、相続税に関する法律や通達は毎年のように改正されますので、定期的な知識のアップデートが欠かせません。

そこで、税理士法人心では、「相続チーム」を作り、毎月研究会を開催することで、最新の法改正情報を共有したり、他の税理士の経験を共有したりして、専門性を高めています。

このように税理士法人心では、一人でも多くの方が安心して相続税の申告をご依頼いただけるよう、体制を整えております。

また、税理士法人心では、一人でも多くの方にご相談いただきたく、相続税に精通した税理士による、相続税の無料相談も実施しておりますので、お気軽にご相談ください。

相続税のご相談から申告にかかるまでの時間

- 最終更新日:2023年7月25日

1 相続税の申告書作成に必要な時間

相続税の申告と納税は、基本的に10か月以内に行わなければなりません。

万が一、この期限に遅れた場合、延滞税や無申告加算税等のペナルティが課せられたり、相続税を安くする特例が使えない結果、高い相続税を納めなければならなくなったりする場合があります。

相続税の申告を行われる方の中には、「10か月も時間があるため、期限までに申告が間に合わないわけがない。」とお考えの方もいます。

しかし、相続税の申告の資料は種類が多く、その人の財産構成によって必要な資料が違うなど、複雑な傾向にあります。

また、相続税の申告に必要な相続人の確定や相続財産の調査は、通常、数か月程度が必要になりますし、その後の財産評価や相続税の課税財産の計算にもある程度の期間が必要になります。

さらに、特例の適用ができるのかどうかといった判断に時間がかかったり、特例の適用のために資料を作成する時間が必要になることもあります。

また、相続人間で揉めているケースだと、およそ10か月の期限までには間に合わないこともあります。

そのため、10か月という期限は、事案によっては、かなりタイトなスケジュールになることもあり、相続税の申告に慣れていない税理士によっては、10か月ぎりぎりになって、ようやく申告する方もいるようです。

2 相続税のご相談から申告期限までに時間がない場合の対応

相続税の申告は、期限に間に合わせることが重要なので、最低限の相続人の確定と相続財産の調査を行い、遺産の分割内容が決まっていない状態で、とりあえずの申告と相続税の納付を行うこともあります。

そうしなければ、無申告加算税(自主的に申告した場合は5%、税務調査がなされた後に申告した場合には15%~20%というように、ケースによって税率が変わります)が、本来の納税額に加算されてしまうからです。

とりえずの申告と納付を行った場合には、改めて正確な財産調査及び財産評価を行い、当初の申告とのずれが確認できたときに、修正申告又は更正の請求を行うことになります。

3 相続税の申告のご相談は税理士法人心へ

とりあえずの申告であっても、相続税の申告に慣れた税理士でなければ、スピーディーに申告をすることはできません。

相続税の申告は年間11万件ほどありますが、税理士の人数は全国で7万人程度います。

つまり、一人の税理士が1年あたりに行う平均的な申告件数は、2件に満たない状況です。

このような状況で、相続税申告に慣れた税理士というのは、かなり限られた存在だと言えます。

税理士法人心には、相続税の申告を集中的に取り扱う税理士がおり、また、一人でも多くの方に、ご相談いただけるよう、相続税の無料相談も実施しておりますので、お気軽にお問い合わせください。

相続税の申告に強い税理士の探し方

- 最終更新日:2023年12月15日

1 相続税の申告に詳しい税理士は決して多くはないことにご注意!

税理士だからといって、必ずしも相続税に詳しいとは限りません。

税理士の中には、相続税の申告をされたことがない方や、そもそも今まで一度も勉強をされたことがない方もいます。

なぜ、相続税の申告や勉強さえしていない税理士がいるのかというと、税理士の多くが相続税以外の所得税や法人税の申告をメインに行っており、また、税理士になるための試験において、相続税が必須科目ではないためです。

実際に複数の税理士に聞いても、相続税の申告を行ったことがない方や、行ったとしても、年に数件しかしていない税理士が多数いました。

このように税理士でも相続税に詳しいとは限らず、万が一、相続税に詳しくない税理士に相続税の申告を依頼してしまうと、本来の相続税額よりも高い金額の相続税を払うことになるかもしれません。

また、最悪のケースだと、相続税の申告内容に誤りがあり、税務調査に入られ、重たいペナルティを課せられるかもしれません。

そのため、そういったことにならないように、相続税の申告を依頼される場合は、相続税に詳しい税理士にご依頼されることを強くおすすめします。

2 不動産の評価に強い税理士を探しましょう

相続税申告を行う税理士が、不動産の評価について詳しいか否かによって、納める相続税額が大きく異なることがあります。

たとえば、ある税理士に相続税の申告を依頼したところ、相続税額が1000万円であったが、別の税理士に依頼したところ、相続税額が400万円になることがあります。

その理由は、税理士の中には、不動産の評価に詳しくない税理士がいるためです。

そもそも相続税を計算するうえで、相続財産の総額がいくらかを算出しますが、相続財産の大部分は、土地や建物といった不動産、預貯金や有価証券(株や投資信託など)によって構成されています。

このうち、預貯金や有価証券については、評価の仕方がほぼ一律に決まっており、基本的に、どの税理士が申告書を作成したとしても、評価額に差が生じることはほとんどありません。

しかし、不動産、特に土地については、どの税理士が相続税の申告をするかによって、評価額が大きく異なる可能性が非常に高いといわれています。

なぜなら、不動産については、財産評価基本通達といった相続税を計算するルールにおいて、評価額を減額する方向での修正要素が複数規定されていますが、税理士の中には、こうした修正要素を見逃したり、適切に適用することができなかったりする方がいるためです。

実際、過去の事例でも、税理士が土地の評価を間違い、その結果、納める相続税額が大きく異なった事例があります。このように不動産について、適切に評価できるかによって、相続税の納付税額が大きく異なることがあります。

そのため、相続税の申告を税理士に依頼する場合は、必ず、土地の評価に強い税理士にご依頼されることをおすすめします。

3 税理士を探す際のポイント

以上を踏まえると、相続税の申告に強い税理士を探す際のポイントとしては、不動産の評価に詳しく、かつ、相続税の申告を多く手がけており、相続税申告に習熟した税理士であるかどうかが極めて重要となります。

当法人では、相続税を担当する税理士が、相続税の案件を集中的に手がけており、各自が相続税の申告に習熟する体制を作っています。

また、相続税に関するご相談は、原則相談料無料で実施しております。

相続開始後の相続税の申告だけでなく、ご生前中の相続税対策のご相談でも大丈夫ですので、相続税について何かお困りのことがあれば、当法人にご相談ください。

事前の日程調整により、平日夜の相談や土日相談も行っておりますので、まずはお気軽にお問い合わせください。

相続税申告までの流れ

- 最終更新日:2023年6月12日

1 相続税申告のスケジュール

相続税の申告書の提出および相続税の納付は、原則として被相続人が死亡したことを知った日の翌日から10か月以内に行う必要があります。

では、被相続人が死亡してから、どのような順序で、相続税の申告・納付に向けて行動すればよいのでしょうか。

2 被相続人の財産調査

まず、遺産の総額を確定させる必要がありますので、被相続人の財産調査を行います。

複数の銀行に口座を持っていたり、自宅以外に不動産を所有していたりすると、実際に調査しなければ、どのような遺産があるかが分からないこともあります。

自宅の引き出しに通帳がないか、固定資産税納税通知書が保管されていないかなどの手がかりを確認しながら、遺産の全体像を把握します。

3 遺産の評価

一般的には、不動産が遺産の中で一番大きな割合を占めていることが多いため、遺産の評価の場面では、不動産の評価が最も重要になってきます。

様々な特例の適用や、評価減となる要素を考慮することで、不動産の評価額が大きく下がり、結果として申告が不要となることもあります。

4 相続人調査

遺産分割協議は、相続人全員で行う必要があります。

一人でも欠けてしまうとその協議は無効となってしまいますので、遺産分割協議に先立って、相続人の調査は必ず行わなければなりません。

相続人の調査は、被相続人の最後の本籍地で、被相続人が除籍されている戸籍謄本(または除籍謄本)を取得し、そこから出生時までさかのぼって戸籍謄本(または除籍謄本か改正原戸籍)を取得するという方法で行います。

5 遺産分割協議

相続財産と相続人の把握ができた段階で、遺産分割協議を行います。

配偶者控除や小規模宅地等といった、相続税が軽減される特例を適用するには、申告期限までに遺産分割協議を成立させ、適用財産を分割する必要があります。

もっとも、申告期限までに遺産分割が終了しなかった場合でも、申告期限内に、法定相続分に基づく仮の相続税額を計算し、申告期限後3年以内の分割見込書を添付した申告書を提出し、遺産分割協議終了後に更正の請求をすれば、特例の適用を受けることができます。

6 申告・納付

遺産分割協議が終わったら、協議内容をもとに相続税の申告書を作成し、申告・納付を行います。

相続税の申告書の提出先は、被相続人の死亡時における住所が日本国内にある場合は、被相続人の住所地を所轄する税務署になります。

例えば、被相続人の最後の住所地が名古屋市昭和区で、相続人の住所が名古屋市千種区であった場合、相続税の申告書の提出先は、名古屋市昭和区を管轄する昭和税務署であり、千種区を管轄する千種税務署ではありません。

また、相続税を現金納付する場合には、10か月以内に納付しなければなりませんが、延納や物納を選択する場合も、10か月以内に申請書を提出し許可を受けなければなりませんので注意が必要です。

自分でも相続税申告はできますか

- 最終更新日:2023年4月6日

1 相続税には申告期限があります

相続税申告は、相続開始を知ったときから10か月以内に行わなければなりません。

ですので、通常は、被相続人が亡くなったことを知った日の翌日から10か月以内に行う必要があります。

10か月の期限内に相続税の申告ができなかった場合、無申告加算税や延滞税等のペナルティが課せられたり、相続税の額を抑える特例が使えなかったりするため、注意が必要です。

2 相続税申告までにやらなければならないこと

相続が開始した後は、以下のように、進めなければならない手続きや準備しなければならない書類が数多くあります。

- ・遺言書の有無の確認(公証役場や法務局への確認が必要になる場合もあります。)

- ・遺言書があればその内容の確認

- ・被相続人の財産調査(財産の漏れがあると、後日、ペナルティを課せられる場合があります。)

- ・生前の贈与財産の有無や内容の把握(計上漏れがあると、後日、ペナルティを課せられる場合があります。)

- ・相続時精算課税制度の利用の有無の確認(計上漏れがあると、後日、ペナルティを課せられる場合があります。)

- ・相続人調査(全国の役所から戸籍謄本を取り寄せる必要がある場合もあります。)

- ・遺産の単純承認・限定承認・相続放棄の判断

- ・被相続人の準確定申告

- ・遺産分割協議・調停・審判

- ・遺産分割協議書等の作成

- ・相続税の軽減特例の適用の検討

- ・相続税申告書の作成

ご自身で相続税申告を行う場合には、期限までにこれらの手続きや書類を準備しなければなりません。

3 相続税申告を相続税に強い税理士に頼むべき理由

相続税申告は、ご自身で行うと、

①手続きや準備に手間暇がかかる。

②相続税を軽減する特例を受けられなくなる可能性が高い。

③税務調査の対象となる可能性が高まる。

ということがありますので、相続税に強い税理士に依頼するべきです。

① 手続きや準備に手間暇がかかる

前述したように、相続税申告までに進めなければならない手続きや準備が数多くあります。

これらの数多くの手続きや準備を、相続開始を知った日から10か月以内に行わなければなりません。

財産調査では、故人が口座を持っていたと思われる金融機関の支店ごとに問い合わせて確認しなければなりませんし、保険や共済も故人が契約していたと思われるすべての保険会社や共済組合に確認を取らなければならないため、非常に時間がかかります。

そもそも、故人の財産の内容が分からない場合は、財産調査だけでも、相当な時間がかかり、場合によっては、期限に間に合わなくなる可能性もあります。

この点、税理士などの専門家であれば、これらの情報を一括して取り寄せる方法もありますので、調査の段階から専門家に依頼するべきです。

② 相続税を軽減する特例を受けられなくなる可能性が高い

相続税には、1億6000万円かそれを超える場合は法定相続分まで相続税を免除する配偶者の税額軽減措置や、土地の評価額を最大で8割減額できる小規模宅地等の特例等、様々な特例があります。

これらの特例の適用を受けるためには、満たさなければならない複雑な条件がありますので、相続税に強い税理士に相談するべきです。

特定の条件を間違えてしまうと、せっかく特例が適用できたにも関わらず、特例を活用せず、多額の税金を納めなければならなくなる場合もありますので、注意が必要です。

③ 税務調査の対象となる可能性が高まる

相続税申告では、申告件数の約3割が税務調査の対象となると言われています。

調査の結果、新たに遺産が見つかるなどした場合には、修正申告書の提出や足りない税金の納付を求められます。

ご自身で相続税申告を行った場合は、申告内容に誤りがあることも多いことから、税務調査の対象になりやすいと言われています。

確実な相続税申告を行うためにも、相続税に強い税理士に相談するべきです。

4 税理士法人心のご案内

税理士法人心の事務所は、名古屋駅から徒歩2分のところにあり、ご相談いただきやすい環境を整えております。

相続税申告を主に取り扱っている税理士も所属しておりますので、安心してご相談ください。

相続税と債務控除

- 最終更新日:2023年5月15日

1 債務控除について

債務控除がどれだけ認められるかで、相続税の額を減額することができる場合があります。

そもそも、相続税を計算する際、プラスの相続財産から被相続人の債務等のマイナスの財産を差し引いた額が課税財産となります。

このマイナスの財産を差し引くことを債務控除といいます。

債務控除できる債務は、相続開始日時点で存在する債務で確実と認められるものとされています。

ただし、被相続人が生前にお墓を購入し未払債務が残っていても、お墓が非課税財産となることとのバランスを取るため、債務控除をすることはできません。

繰り返しとなりますが、どの費用が債務控除の対象になるかで、納める相続税の金額が異なりますので、債務控除の対象か否かは非常に重要です。

以下では、債務控除の対象となるものについて、代表的なものをご説明いたします。

2 相続税と葬式費用

葬式費用は、通常、相続開始後に相続人が契約の主体になるもので、被相続人の債務(負債)ではありませんが、債務控除することができます。

ただし、葬式費用の全てを債務控除できるとは限りません。

通達では、香典返しの費用、法会に要する費用(初七日・四十九日の費用等)、墓地墓石の費用、医学上又は裁判上の特別の処置に要した費用(解剖費用等)については債務控除できないと定めています(相続税法基本通達13-5)。

これらの費用は、よく間違える部分であり、実際に葬式費用として債務控除しようとする方も多いため、注意が必要です。

3 相続税と市県民税

市県民税は、毎年1月1日を基準に、名古屋に住んでいれば、名古屋市から通知が来ます。

相続開始時点で、市県民税が未払いとなっている場合は、相続人が代わりに納める必要があります。

市県民税は、毎年1月1日時点で1年分発生するので、その年の全額が、相続開始日時点で存在する債務で確実と認められる金額となり、未払いの金額を債務控除することができます。

住民税の支払いは、その年の6月、8月、10月、翌年の1月合計4回ですので、例えば、1月の上旬に亡くなり、前年分の住民税1回分が未払いの場合は、その年1年分の住民税と前年の1回分の住民税を債務控除することができます。

4 相続税と自動車税

自動車税は、毎年4月1日を基準に発生します。

所有者が名古屋に住んでいれば、各区を管轄する県税事務所から通知が来ます。

自動車税は、住民税と異なり、一度に全額の納付をする必要がありますので、4期に分けて支払う住民税と異なり、未払い部分が分かりやすいです。

また、5月頃に通知が来て、5月31日が支払いの期限ですので、納付忘れというのも余りありません。

ただし、被相続人が4月上旬に亡くなり、そのあとに自動車税の通知がきたとしても、4月1日時点で、債務が確定しており、債務控除できるということに注意が必要です。

いつ債務が確定するかを確認して、債務控除することで、相続税を減らすことができますので、相続開始後に支払ったことを証明する領収書等は捨てずに保管しておくことが重要です。

5 相続税と固定資産税

固定資産税は、毎年1月1日を基準に、その時点で不動産を所有していた者に課税されます。

固定資産税も、市県民税と同様、毎年1月1日時点で1年分発生するので、その年の固定資産税の未納付額全額が、相続開始日時点で存在する債務で確実と認められる金額となり、未払いの金額を債務控除することができます。

たとえば、令和5年2月に被相続人が亡くなり、その後、相続人が所有することになり、被相続人が固定資産税を支払っていない場合、令和5年分の固定資産税全額について、債務控除できます。

相続税と法定相続人

- 最終更新日:2023年12月1日

1 相続税の基礎控除額と法定相続人

相続税は、相続財産が一定の金額以上にならないと課されません。

この一定の金額のことを基礎控除額といい、その額は、法定相続人の人数で決まります。

具体的には、3,000万円に「600万円×法定相続人の人数」を加えた数字が、基礎控除額となります。

このように、法定相続人の人数は、相続税が発生するか否かということや、相続税の計算をする際に重要な数字となります。

なお、国税庁のホームページにも、基礎控除額に関する説明がございますので、あわせてご参考ください。

参考リンク:国税庁・相続税がかかる場合

2 養子がいる場合の相続税

民法上、被相続人の養子は、人数にかかわらず養子全員が相続人としての扱いを受けます。

他方、相続税法では、実子がいるかどうか、養子が何人いるか等によって、相続人としてカウントするか否かが変わってきます。

被相続人に実子がいる場合には、基礎控除額を計算する際に根拠となる法定相続人の数としては、養子は何人いても1人までの加算とします。

被相続人に実子がいない場合には、養子が何人いても2人まで加算するということになります。

3 代襲相続人が養子である場合の相続税

被相続人の実子が、相続開始前に死亡し、その実子の直系卑属(代襲相続人)は、養子(養子縁組前に出生している養子)であったとしても実子とみなされることになっています。

これは、代襲相続人は、その直系尊属の地位を受け継ぐのであり、直系尊属が実子であれば、相続税法上実子の地位を受け継ぐとイメージしていただくとわかりやすいと思います。

ですので、被相続人の実子が1人、養子が2人、その養子のうち1人はすでに死亡している被相続人の長男の子であった場合、被相続人の養子2人のうち1人は、代襲相続人である養子なので、実子扱いになります。

そのため、基礎控除額を計算するための法定相続人の数は、実子2人、養子1人、合計3人となり、基礎控除額は4,800万円となります。

実子がいる場合、養子は一人までしか、基礎控除額を計算するための法定相続人の人数としてカウントされないと思っている方も多いので、注意が必要です。

4 相続放棄と相続税

民法上、相続人が相続放棄をした場合、その相続人は最初から相続人ではなかったとして扱われます。

例えば、被相続人には、子が1人、父母はすでに他界、兄弟が3人いるとすると、被相続人の子供が相続放棄することで、相続権は兄弟に移転し、相続人は3人となります。

民法上の相続人と相続税法上の相続人の人数が一致するのであれば、本来、相続税の基礎控除額は3,000万円+600万円×1=3,600万円だったのが、相続放棄をすることで3,000万円+600万円×3=4,800万円となり、相続税の計算も大きく変わってきます。

このように、相続放棄をすることで、相続人の人数が変わり、相続税が変わるというのは、法的安定性を欠くといえます。

そのため、相続税の計算では、相続放棄したとしても、放棄がなかったものとして法定相続人が決まります。

ですので、被相続人に子が1人、父母はすでに他界、兄弟が3人いる場合には、子が相続放棄したとしても、基礎控除額を計算する際の法定相続人の人数は、1人となります。

5 胎児がいる場合の相続税

民法上、相続開始時点で胎児がいる場合には、その胎児はすでに出生しているものとみなされます。

そして、仮に死産になってしまった場合には、相続財産の分け方を修正するという方法を採用しています。

他方、相続税法では、相続税の申告書を提出する時点で出生していない者はいないものとして扱われ、法定相続人の数には算入されず、基礎控除額の計算において考慮されません。

これは、相続税の計算を行う上で、不確実な要素は排除するという考え方に基づいています。

なお、相続税の申告書の提出時点で胎児だった者がその後出生した場合には、相続税の基礎控除額も変わるので、出生から4か月以内に相続税を再計算して、更正の請求を税務署に対して行います。

相続税を過大に納付してしまったといえる場合には、相続税の還付を受けることができます。

相続税のお悩みは税理士へ

こちらで紹介したのは相続税に関するお役立ち情報のほんの一部です。より個別のご事情に沿った情報やアドバイスをお求めの方は、当法人の税理士までご相談ください。

![]()

![]()

駅から近い事務所で相談に便利

当事務所は名古屋駅から歩いて2分の立地にあり、ご相談にお越しいただく際も便利です。詳細なアクセス情報は「お問合せ・アクセス・地図」よりご確認ください。